P2P 網路借貸 (Peer-to-Peer Network Lending) 是 FinTech 浪潮中相當重要的一環,以電子商務的交易模式當作比喻,P2P 就等同於 C2C (Consumer-to-Consumer) 的買賣關係;就是在網路平台上,個體對個體的直接借貸行為,是一個以人為單位的借貸模式。

接續「金錢也可以共享 – P2P 網路借貸 [上]」,下集要來討論在這個營運模式中存在或潛在的問題,並透過總結來對台灣未來的發展提出見解。

Section3, P2P 網路借貸的問題?

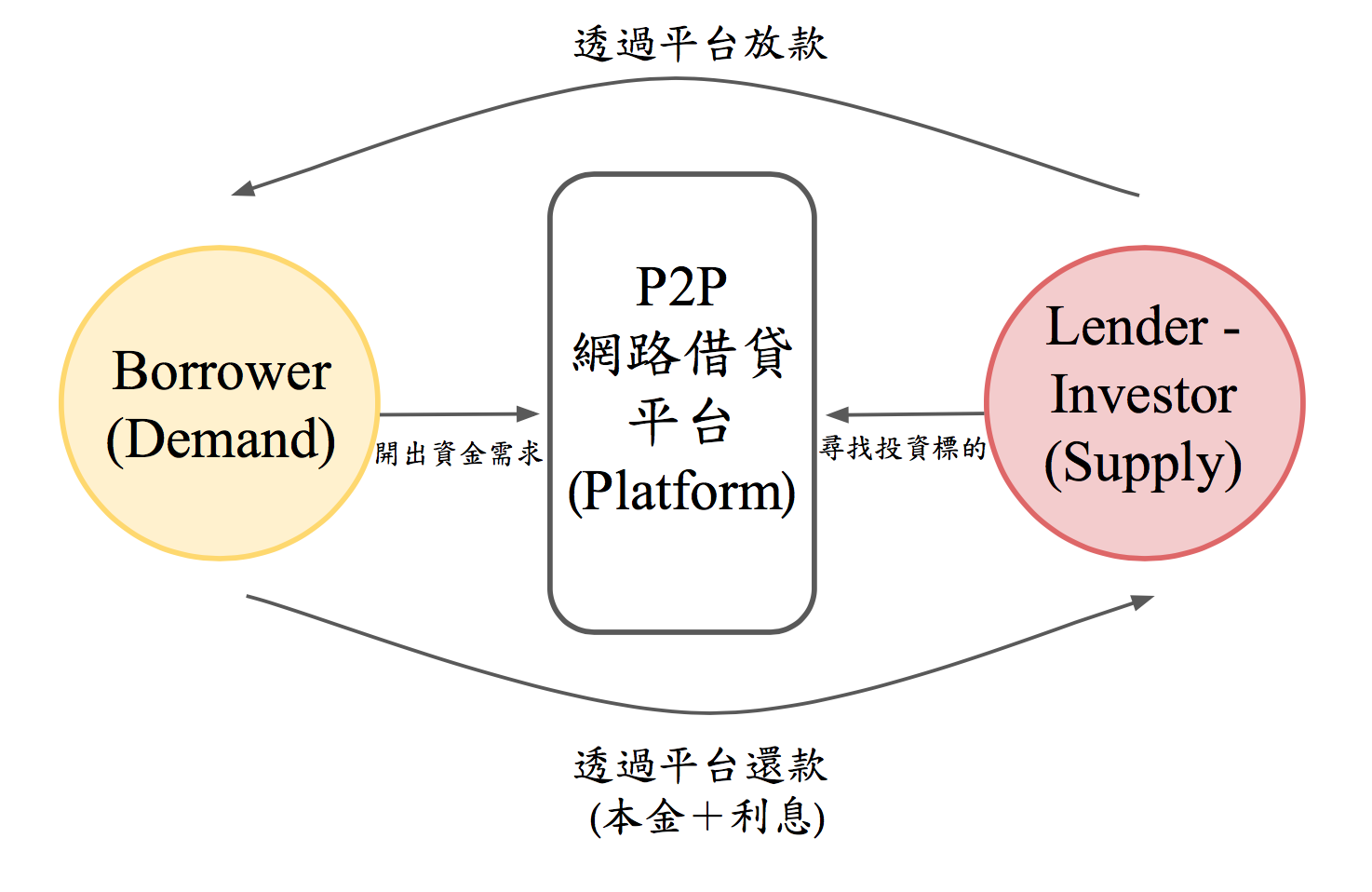

上圖簡單說明 P2P 借貸中借貸雙方的關係。不同的 P2P 網路借貸公司也會有不同的媒合機制,例如:有的是依賴信用評分來調整還款利率高低,也降低投資人風險;有的將出借人(投資人)的款項分散成多筆投資,分散風險;有的可由投資人將債權轉讓給更多投資人;有的和銀行合作,由銀行放款,再購買貸款出售給出借人。不論是對金錢的需求、供給或是平台方,都有著已經存在或可能發生的問題,以下將進一步討論相關內容:

1, 不容忽視的法律問題

英國的 Zopa 和美國的 Lending Club 都是在政府尚未對 P2P 網路借貸管制時所成立,而中國政府則是在 P2P 網路借貸爆發性成長後,公布相關法規進行管制。不管是在哪個國家,金融產業相較於其他產業仍然是受到高度管制的;在發展 FinTech 業務時,一不小心就會踩到紅線,P2P 網路借貸的發展也是這樣。

以台灣現況來看,雖然金管會要加速推動數位金融,有意擴大金融業在金融科技領域中扮演的角色,但對於非金融業者要做金融科技的管理,還是採取較保護、保守的態度。去年初,金管會終於鬆口將研擬 P2P 網路借貸開放的可能性,但仍然將相關公司的營運視為監管對象。

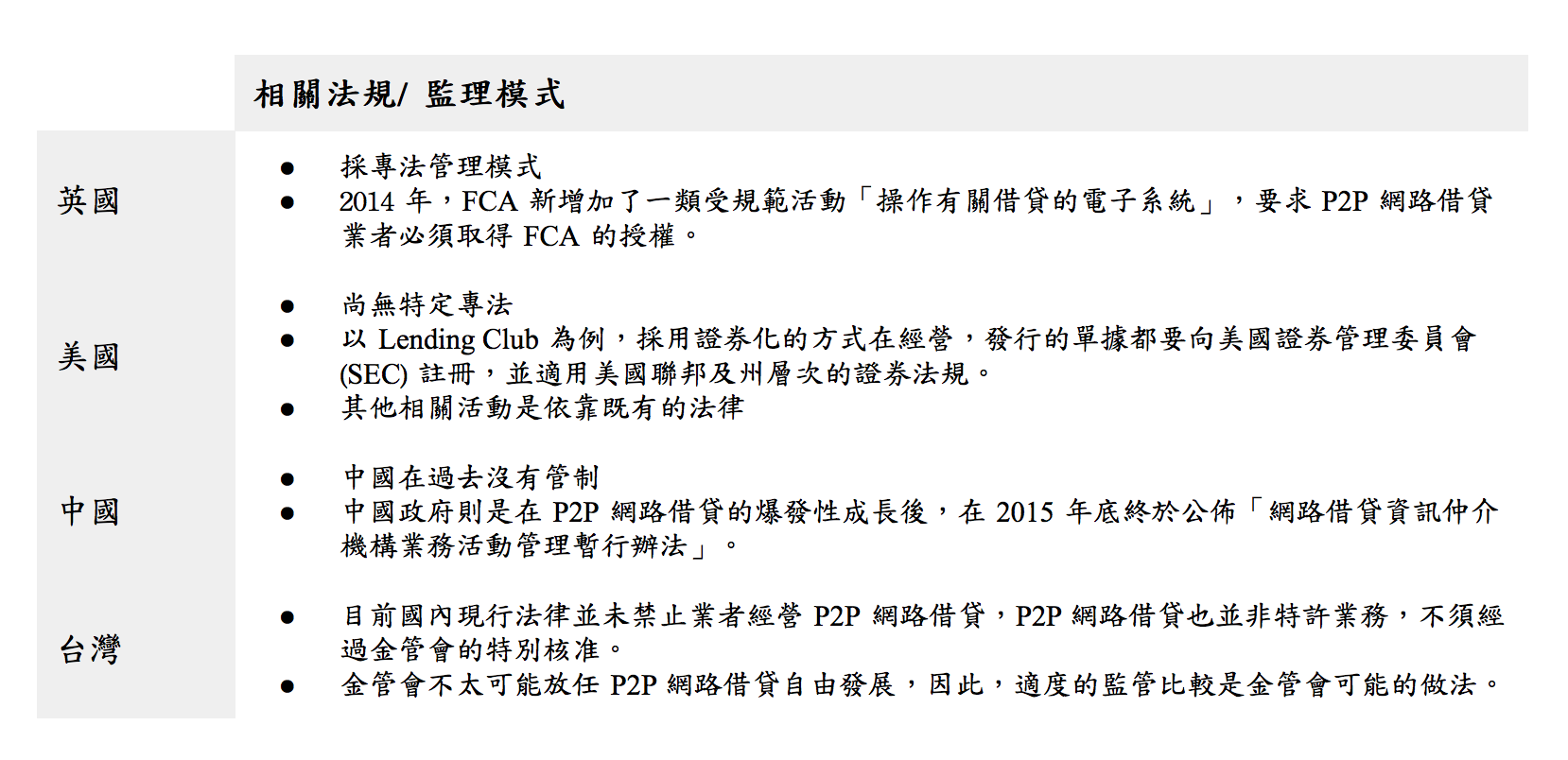

下表整理目前美國、英國、中國大陸和台灣對 P2P 網路借貸的相關法規:

資料來源:作者自行整理

2, 信任是必然存在的基礎

金融服務的基礎主要是建立在「信任」兩個字上,FinTech 星火開始燃燒其實就是發生在,2008 年全球金融海嘯造成人民對於傳統金融體系的不信任。大多數人聽到 P2P 網路借貸的第一反應也是「懷疑」,因為會直覺想到高利貸、倒帳等等負面詞彙;但其實只要更深入了解,就可以發現有些 P2P 網路借貸平台是比銀行更透明、公平的。

其實很多人對 P2P 網路借貸的負面觀感是受到中國大陸市場的影響,中國金融科技領域掀起 P2P 信貸熱潮,全中國有 3 千多家 P2P 借貸公司,總成交金額更突破兆元人民幣 ( 認識FinTech獨角獸:估值破200億美元的陸金所 );但也因為數量過於龐大,也因為中國金融科技風控與徵信體系尚未健全,因此在管理上便漏洞百出,中國大陸在 P2P 網路借貸的草莽式發展造成了借貸雙方的不信任感,也造成許多人對 P2P 網路借貸這個商業模式的刻板印象。在 2015 年,中國的 P2P 網路借貸面臨倒閉潮,不免也讓人擔心台灣的 P2P 網路借貸如果發展不慎,是否會步上中國的後塵。

3, 不可能沒有風險

不管是什麼樣的投資管道都必然存在風險,而想必大家都知道想要高報酬就須承擔高風險這個道理。P2P 網路借貸對於借方 (Lender) 而言,最大的風險考量就是擔心被倒帳,也就是借出去的錢收不回來;同時又因為不是在傳統金融機構進行,所以更沒有保障。但其實許多在做 P2P 網路借貸的公司都有緩解風險的方法,甚至有些網路借貸平台的倒帳率是低於傳統銀行的;所以不論是什麼管道都有風險,最重要的是自己的選擇。

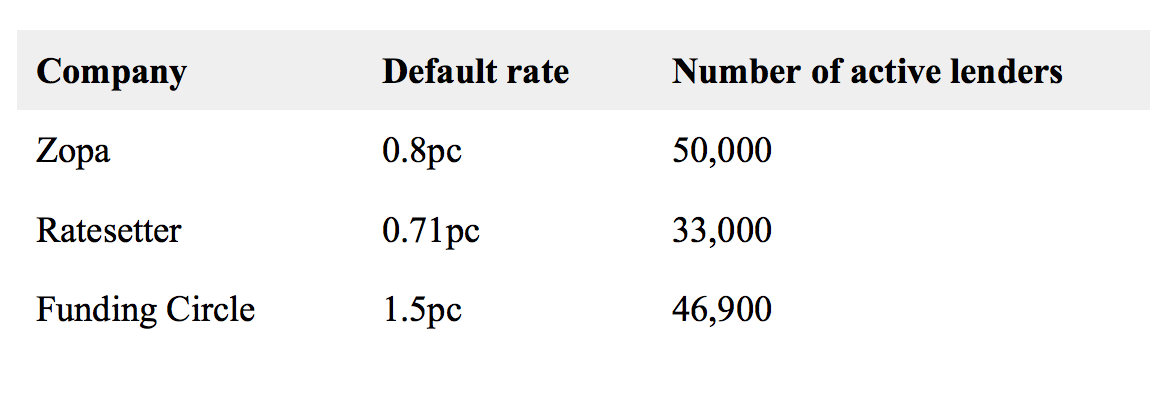

下表整理了幾家 P2P 網路借貸 major player 的違約率 (default rate):

資料來源:Peer-to-peer lending: everything you need to know about the leading websites (2016/7/18)

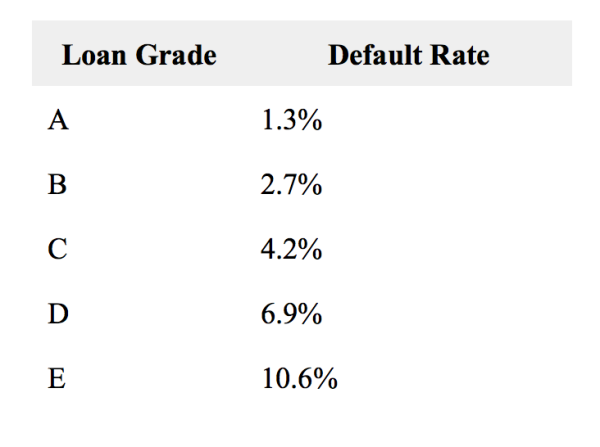

另外,下圖為之前有提到的美國最大 P2P 網路借貸公司 Lending Club 的 default rate 狀況,是以不同的信用等級來分:

資料來源:Lending Club Reviews

雖然直接將國外的市場情形看作整體狀況有些以偏概全,但透過了解發展相對成熟的產業先驅,來觀望這個產業的現況,也不是沒有參考價值。

Section4, 接下來,P2P 網路借貸在台灣?

1, 台灣借貸市場的規模與 P2P 網路借貸的發展

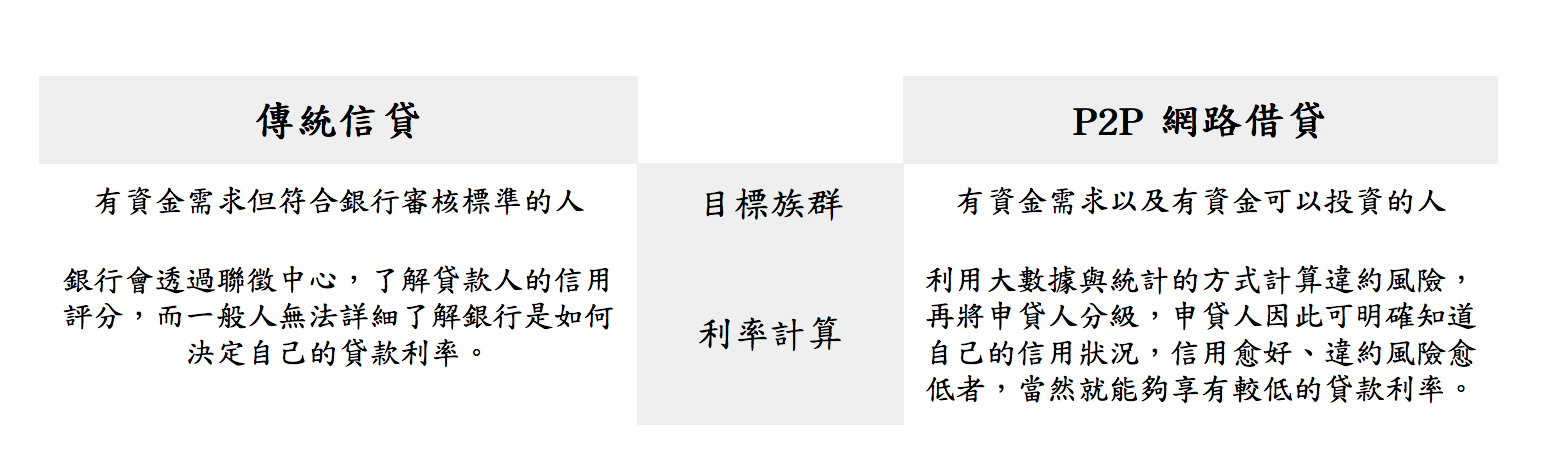

台灣的銀行眾多、消金業務發達、信用貸款利率極低, 一般上班族極易在銀行取得信用貸款。但這些銀行對於客戶的挑選也相對嚴格,且產品透明度不佳,所以非銀行目標客戶、新創企業、中小企業主、無抵押品、沒有制式財力證明之客戶不是難以取得貸款直接被銀行婉拒,就是對於額度、利率、還款的條件等設立高門檻。

而 P2P 網路借貸這個網路垂直便是想解決這個痛點,「貸款弱勢族群」的貸款權一直被忽視,這些族群一直是銀行拒貸的貸款孤兒;因此這群人只好尋求其他管道借錢。P2P 網路借貸平台試圖成為一個最佳解決方案,提供透明的資訊和公平的方案,讓這群人得到最好的服務。以下表比較傳統信貸和 P2P lending:

雖然借貸是相當本土化的,不同國家、文化和客戶習慣都會造成不同的發展,在經營新興產業或商業模式時,參考國外一些成功案例不失為一個好方法。因為就算有不同存在,但在其中必然還是會有相同點;不論是發展邏輯、行銷手法、與傳統產業或政府的連結等等。

2, 教育市場應為首要行動

如同前一個部分所提到,在每項金融服務中,「信任」是必然存在的基礎。現在多數人聽到「P2P 網路借貸」都不免感到懷疑,想借錢的人是一種絕對需求,但借錢給別人的人就會有很多的顧慮,像是如果被倒帳怎麼辦、平台方是不是賺很多利差…。為了撕除這樣的負面標籤,如何有效的教育市場是相當重要的課題,以下為我目前的淺見:

(1) 透過深度訪談來了解客戶的真實想法

深度訪談 (in-depth interview) 是發展新事物時不可或缺的過程,因為針對目標客群 (target audience, TA) 進行完整且深層的了解,是拆解問題和尋找優化方向的重要管道。如果沒辦法清楚的知道客戶在想什麼,就比較難去解決問題和提升產品/ 服務層次;做任何事情都應該抱持同理心,設身處地的為服務需求者著想,進而發展出適合市場和客戶的商業模式。

(2) 經營相關內容以傳遞正確價值

在教育市場的過程中,有效的行銷策略是必要的;而若身處於一個新興產業,透過經營相關內容來傳遞正確價值給大眾是非常重要的。除了以文字為主的部落格經營,social media 的效用也不可忽視;在這個大家都可能形成影響力的世代,找到在網路上相關領域的影響者 (influencer) 也是個好的宣傳管道。

唯有傳遞正確的價值給大眾,才能在發展的過程中達到好的成效,也有可能創造更大的價值。

(3) 找到真正的市場需求和客戶面貌

在了解大多數人的顧慮和誤解是什麼後,透過正確的行銷管道來傳遞正確價值,接下來就應該找到市場上真正的需求以及客戶群的輪廓為何。在了解市場和客戶後,除了能規劃出適合公司發展的策略,也更有機會發現自己所能提供的附加價值;如此一來,才會讓客戶有誘因使用這項服務。

3, 不斷與政府相互拉扯

在前一個部分所提到的,「法律問題」是絕對不容忽視的;雖然政府有慢慢在開放相關法規和限制,但其實還是非常保守,且偏袒傳統金融機構的。以經濟學的角度來說,當資訊不對稱時就會發生市場失靈的問題,而在市場失靈時政府就應該站出來解決;但其實傳統金融機構與客戶間的資訊不對稱問題是一直都存在的,政府卻沒有為人民出頭,反而與這些金融機構站在同一線,所以人民就應該為自己的權利發聲。

雖然台灣過去並沒有規定不能做 P2P 網路借貸,但當有業者開始要推動,P2P 網路借貸勢必又將成為政府急迫需要面對的問題。然而若像電子支付機構先制定規範,再讓業者申請許可後才能營業,卻又可能要面臨政府公文往返的延宕。

若台灣的 P2P 網路借貸要發展得更成熟,不斷與政府拉扯是不可避免的;現在許多業者都選擇直接與政府面對面,談的不僅是這個產業的未來,也是期許透過更加透明、公平和互利的模式來達到一個平衡。

其他參考資料

對「FinTech|金錢也可以共享,P2P 網路借貸 [下]」的一則回應